In Europa, i margini del primo semestre saranno sotto pressione, ma le difficoltà dovrebbero attenuarsi.

La Federal Reserve ha assunto toni restrittivi a causa del bear steepening della curva dei rendimenti, mentre i dazi potrebbero far concentrare crescita e inflazione nella prima parte dell’anno.

Le politiche di Europa e Stati Uniti potrebbero muoversi in direzioni opposte. Le basse valutazioni europee potrebbero tradursi in una sovraperformance, nonostante la crescita anemica a breve termine, i timori commerciali e il calo dei margini.

Stati Uniti

All’inizio del 2023 e del 2024, le aspettative di crescita del PIL reale statunitense erano rispettivamente dello 0,3% e dell’1,3%, con il mercato azionario che ha poi registrato una forte espansione grazie alla revisione al rialzo delle aspettative. Il 2025 è il primo anno dal 2022 in cui si prevede una crescita superiore al 2% negli Stati Uniti. Sono in pochi a considerare possibile una recessione.

I depositi bancari sono tornati ai livelli pre-pandemici, mentre i fondi del mercato monetario sono cresciuti ma sono prevalentemente detenuti da persone facoltose, motivo per cui le famiglie dovranno ridurre la spesa per evitare un’ulteriore diminuzione dei depositi. La percentuale dei fondi del mercato monetario rispetto alla capitalizzazione di mercato dell’S&P 500 è la più bassa dal 2000: la liquidità può sembrare elevata in termini assoluti, ma non lo è rispetto al mercato azionario. Malgrado un contesto di quasi piena occupazione, le morosità su carte di credito e prestiti per auto sono ai livelli massimi dal 2011, quando il tasso di disoccupazione era il doppio rispetto a quello attuale. Il credito al consumo è in calo: nonostante la solidità dei dati occupazionali di dicembre, la probabilità di trovare lavoro continua a diminuire, il numero di disoccupati che hanno perso un lavoro a tempo indeterminato è aumentato del 50% rispetto al periodo pre-Covid e la durata mediana della disoccupazione è salita a 11 settimane. Nel frattempo, il mercato immobiliare si è indebolito perché i tassi sui mutui hanno raggiunto livelli intorno al 7%. Le unità abitative in costruzione sono diminuite del 15% nel 2024, mentre le proprietà completate superano del 55% il livello pre-pandemia. Il tasso di completamento delle unità abitative ha ormai superato quello di avvio dei nuovi cantieri edilizi, e la domanda è debole, causando un crollo nei prezzi delle azioni dei costruttori edili statunitensi.

Tutti questi elementi, una volta combinati, rendono difficoltoso il raggiungimento sia dell’obiettivo della Federal Reserve di ridurre l’inflazione, sia dell’obiettivo del presidente Trump di ridurre il valore del dollaro. Gli indici CPI e PPI statunitensi si sono attestati su livelli elevati a dicembre, ma i costi abitativi – la fonte più persistente di inflazione – sono scesi. Gli indicatori dell’inflazione preferiti della Fed, il PCE e il PCE core, sono al di sotto delle aspettative. L’inflazione sta diminuendo, ma i mercati si aspettano solo 50 punti base di tagli dei tassi nel 2025. Il rendimento dei Treasury a 30 anni è salito di 75 punti base nel corso del 2024 mentre quello a un anno è sceso di 63 punti base: questo fenomeno di “bear steepening” dal 1960 si è verificato solo altre quattro volte, sempre in concomitanza con gravi shock finanziari.

In risposta a questo irripidimento ribassista, da dicembre la Fed ha assunto toni restrittivi, scontrandosi con Trump. I premi a termine sono aumentati e il mercato evidenzia che l’economia è in grado di tollerare tassi a lungo termine più elevati, probabilmente anche in virtù del cosiddetto “eccezionalismo statunitense”. Trump vuole ridurre le imposte, e ciò indurrà gli investitori ad esigere un premio per il rischio d’inflazione. Tuttavia, il Tesoro ha emesso 4.500 miliardi di dollari di debito nel 2024, mentre la Fed ha ridimensionato il suo bilancio, aumentando l’offerta che gli investitori dovranno assorbire. Il deficit pubblico ha ora raggiunto quota 7%, ed il costo di questo debito è passato dall’1,3% del PIL del 2016 a oltre il 3% (Fig.1). Se Trump dovesse decidere di prorogare i tagli d’imposta risalenti al suo primo mandato e prossimi alla scadenza, il pagamento degli interessi raggiungerà il 6% del PIL entro 10 anni, assorbendo un terzo delle entrate statali. Prima del suo insediamento, Trump ha spinto per rimuovere il tetto del debito nel 2025 per consentire ulteriori riduzioni d’imposta, ma 38 membri repubblicani del Congresso si sono espressi a sfavore. L’aumento del deficit alimenterebbe l’inflazione, e un contesto caratterizzato da inflazione e/o da una crisi fiscale non aiuterebbe i Repubblicani ad essere rieletti nel 2026. Quando Trump è stato eletto nel 2016, i rendimenti obbligazionari erano all’1,5%, ora sono al 4,5%.

Fig.1: L’onere del debito è destinato ad aumentare drasticamente con i tagli alle tasse

Fonte: US Congressional Budget Office/Office of Management and Budget/FMI/Bloomberg, gennaio 2025.

Un altro problema è rappresentato dalla forza del dollaro, che si è apprezzato a causa dell’eccezionalismo statunitense e dei dazi previsti, ma in contrasto con l’obiettivo di Trump di rendere competitivo il settore manifatturiero statunitense. Paradossalmente, l’euforia per la crescita degli Stati Uniti rende meno probabile che ciò accada. L’aumento dei rendimenti a lungo termine compenserà eventuali riduzioni dei tassi a breve termine; inoltre, incrementando il costo del servizio del debito sarà meno probabile che ci sia una riduzione delle imposte. Ne consegue che i tassi statunitensi devono scendere, ma poiché non è detto che ciò accada, le aspettative elevate sulla crescita statunitense è probabile che vengano deluse, l’opposto di quanto osservato nel 2023 e nel 2024, quando la crescita ha accelerato e il mercato azionario ha guadagnato più del 20% l’anno a fronte di aspettative basse. I dazi più severi imposti ora da Trump concentreranno la crescita e l’inflazione nella parte iniziale dell’anno, provocando un doloroso aggiustamento delle scorte. L’inflazione ha già messo in crisi diversi governi in tutto il mondo e Trump non ha intenzione di rischiare.

Europa

Nel primo semestre del 2025 non ci aspettiamo una ripresa economica in Europa a causa della debolezza della Cina. Benché il governo cinese abbia allentato le restrizioni fiscali e monetarie, l’impulso di questi stimoli si sta contraendo al 2,5% del PIL, comportando un calo nelle importazioni e con conseguenti effetti negativi sull’Europa. Anche nel caso in cui il governo cinese dovesse varare stimoli efficaci, l’Europa ne godrebbe comunque solo in un secondo momento.

Complessivamente, la politica fiscale europea rimane austera: la Commissione Europea stima una contrazione dello 0,5% nel 2024. Quest’anno l’impatto negativo non sarà così pesante, ma ostacolerà la crescita nel primo semestre. I fallimenti hanno raggiunto livelli record in Francia e sono in aumento in Germania e Olanda. L’indice IFO sulla fiducia delle imprese tedesche è sceso a livelli pari a quelli dell’era Covid e della crisi finanziaria globale. Inoltre, le previsioni di spesa in conto capitale sono in calo, in linea con la debolezza del PIL e aggravate dai timori legati ai dazi. Poiché anche in Europa l’occupazione è in diminuzione, i consumi locali non potranno compensare la debolezza della Cina. La componente occupazionale dell’indice PMI composito è sotto quota 50 e in calo, e la crescita dei salari sta rallentando. Ciò significa che la crescita dei salari reali potrebbe evaporare entro la fine dell’anno, portando ad una riduzione della spesa per consumi e ad una ulteriore contrazione del PIL. Tuttavia, i “bilanci” dei consumatori sono solidi: il debito del settore privato è sceso dal 180% del PIL del 2021 al 154% a fine 2024. A differenza di quanto accaduto durante la crisi dell’Eurozona, i bilanci delle banche appaiono solidi e non fanno temere una riduzione dell’erogazione di crediti alle famiglie.

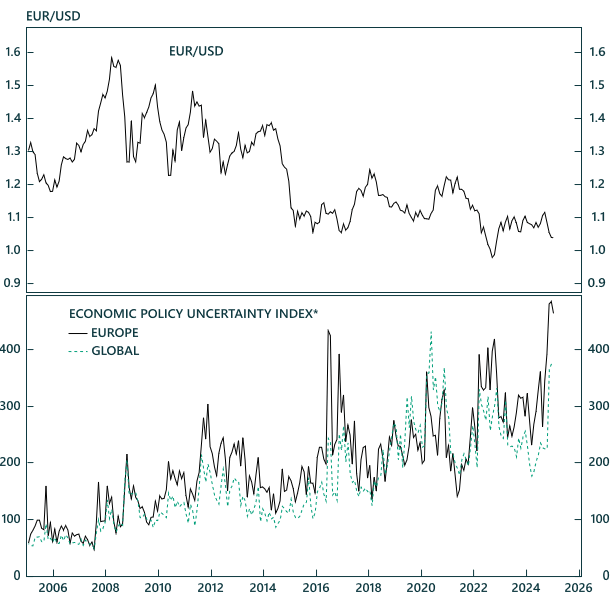

Il secondo semestre dovrebbe essere più positivo. La riduzione del tasso di utilizzo della capacità produttiva e l’attenuazione delle pressioni sui prezzi consentiranno alla Banca Centrale Europea di ridurre i tassi all’1%-1,5%. Vista la solidità dei bilanci del settore privato e considerati i tagli futuri, la riduzione al di sotto del tasso neutrale di inflazione stimolerà la domanda ma indebolirà l’euro. Poiché le esportazioni e l’industria manifatturiera europee generano una quota quasi doppia del valore aggiunto lordo e dell’occupazione rispetto a quella degli Stati Uniti, un’eventuale guerra commerciale danneggerà l’Europa più degli Stati Uniti. Solitamente, in una fase come questa, l’euro tende ad indebolirsi come successo durante il primo mandato di Trump (Fig.2). Gli afflussi di capitali negli Stati Uniti e l’apprezzamento del dollaro fanno aumentare il costo del capitale, inasprendo le condizioni finanziarie globali.

Fig.2: L’Europa detesta l’incertezza

Fonte: BCA Research/Baker, Bloom e Davis, 2024.

Una volta che gli elementi di rischio si attenueranno, le prospettive per le azioni europee miglioreranno. L’Europa ha sofferto a causa di fattori quali la debolezza degli utili e della produttività, l’austerità, la riduzione della leva finanziaria, lo shock energetico e l’incertezza sulle misure politiche. Se gli Stati Uniti non possono continuare ad indebitarsi, in Europa la riduzione della leva finanziaria delle banche è giunta al termine. Considerando che la politica potrebbe muoversi in direzioni opposte negli Stati Uniti e in Europa, e date le basse valutazioni delle azioni europee, ciò potrebbe portare ad una sovraperformance dei titoli europei nel momento in cui si supererà la bassa crescita nominale, i timori legati alle guerre commerciali e le pressioni sugli utili esercitate dalla flessione dei margini, dando vita ad un contesto che potrebbe far emergere opportunità di acquisto. Dal 2007 l’azionario europeo ha sottoperformato quello statunitense del 280%. I problemi dell’area sono ben noti: bassa produttività, scarsi investimenti, mancanza di innovazione e prezzi energetici elevati. Tutto questo ha danneggiato gli utili, ha depresso la spesa in conto capitale e ha messo in crisi il modello commerciale tedesco (importazione di energia russa a basso costo per alimentare le esportazioni verso la Cina) e, nonostante l’UE, l’Europa rimane frammentata. Nel periodo precedente alla crisi finanziaria globale, le azioni europee hanno sovraperformato quelle statunitensi del 60%, ma la minaccia di una guerra commerciale deprime gli attivi europei, per cui è difficile immaginare una ripresa della spesa in conto capitale o delle attività di ricerca e sviluppo. Inoltre, l’abbondanza di GNL, che andrà a sostituire le forniture di gas, abbasserà i prezzi dell’energia e sbloccherà utili che potranno essere reinvestiti.

Conclusioni

Fino ad oggi si è affermato un sentiment rialzista, con gli analisti che prevedono una crescita degli utili USA a doppia cifra per il 2025 e un’espansione di 100 punti base dei margini statunitensi. A inizio 2024, secondo le stime di Bloomberg, metà degli analisti si aspettava una recessione; oggi quasi nessuno prevede uno scenario simile. Un anno fa le aspettative di crescita del PIL erano modeste, eppure l’economia è cresciuta di quasi il 2,4%. Oggi le aspettative di crescita per il 2025 superano il 2%, un livello che potrà essere facilmente disatteso. Ci troviamo dinanzi ad aspettative sugli utili decisamente elevate e a valutazioni delle azioni statunitensi incompatibili con i rendimenti reali. L’Europa deve superare le sue criticità, ma le prospettive per il secondo semestre e oltre sono in miglioramento. Questo potrebbe generare opportunità di acquisto in Europa e portare ad una nuova sovraperformance dell’area.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link